La version alpha ne surveille pas les modèles de langage (LLM)

Adobe a déboursé 1,9 milliard de dollars pour acquérir Semrush — et pas pour un tableau de bord de suivi …

Sommaire

- 11. Pourquoi le suivi de visibilité IA semblait être l’avenir

- 22. L’avantage réside dans les résultats, pas seulement dans les insights

- 33. Les 18 prochains mois trieront les maillons faibles de la pile IA

- 44. Thèse de marché : que se passe-t-il quand 166 milliards rencontrent une rupture comportementale

- 55. Ce que cela signifie pour vous

- aPour les acheteurs d’outils

- bPour les investisseurs

- cPour les fondateurs et constructeurs

- dArticles connexes

Adobe a déboursé 1,9 milliard de dollars pour acquérir Semrush — et pas pour un tableau de bord de suivi d’LLM. L’intérêt réel portait sur la plateforme, les relations clients existantes et le réseau de distribution.

En contraste, les investisseurs ont injecté 227 millions de dollars dans des solutions de AI visibility tracking. La majeure partie de ces fonds a alimenté des tableaux de bord de monitoring. Les sociétés qui fournissent de la valeur opérationnelle — les agentic SEO qui produisent et publient réellement du contenu — ont reçu à peine un tiers de cette somme. L’opération d’Adobe montre clairement que les monitoring tools n’étaient pas l’objectif final.

Les capitaux se sont tournés vers le suivi des modèles linguistiques parce que cela semblait être du SaaS « facile ». Pourtant, la valeur durable se trouve dans les agentic tools qui accomplissent le travail. Pourquoi ? Parce que l’agentic SEO dépasse l’écosystème traditionnel d’outils SEO et offre aux équipes marketing et aux agences une capacité opérationnelle nouvelle — capable soit d’augmenter considérablement leur productivité, soit de menacer leur modèle économique si elle est mal intégrée.

En collaboration avec Wordlift, Growth Capital, Niccolo Sanarico, Primo Capital et G2, j’ai passé au crible les données de financement et les entreprises concernées. Le schéma est net : le capital a couru après ce qui paraissait innovant, tandis que la vraie opportunité se trouvait dans ce qui fonctionne vraiment.

1. Pourquoi le suivi de visibilité IA semblait être l’avenir

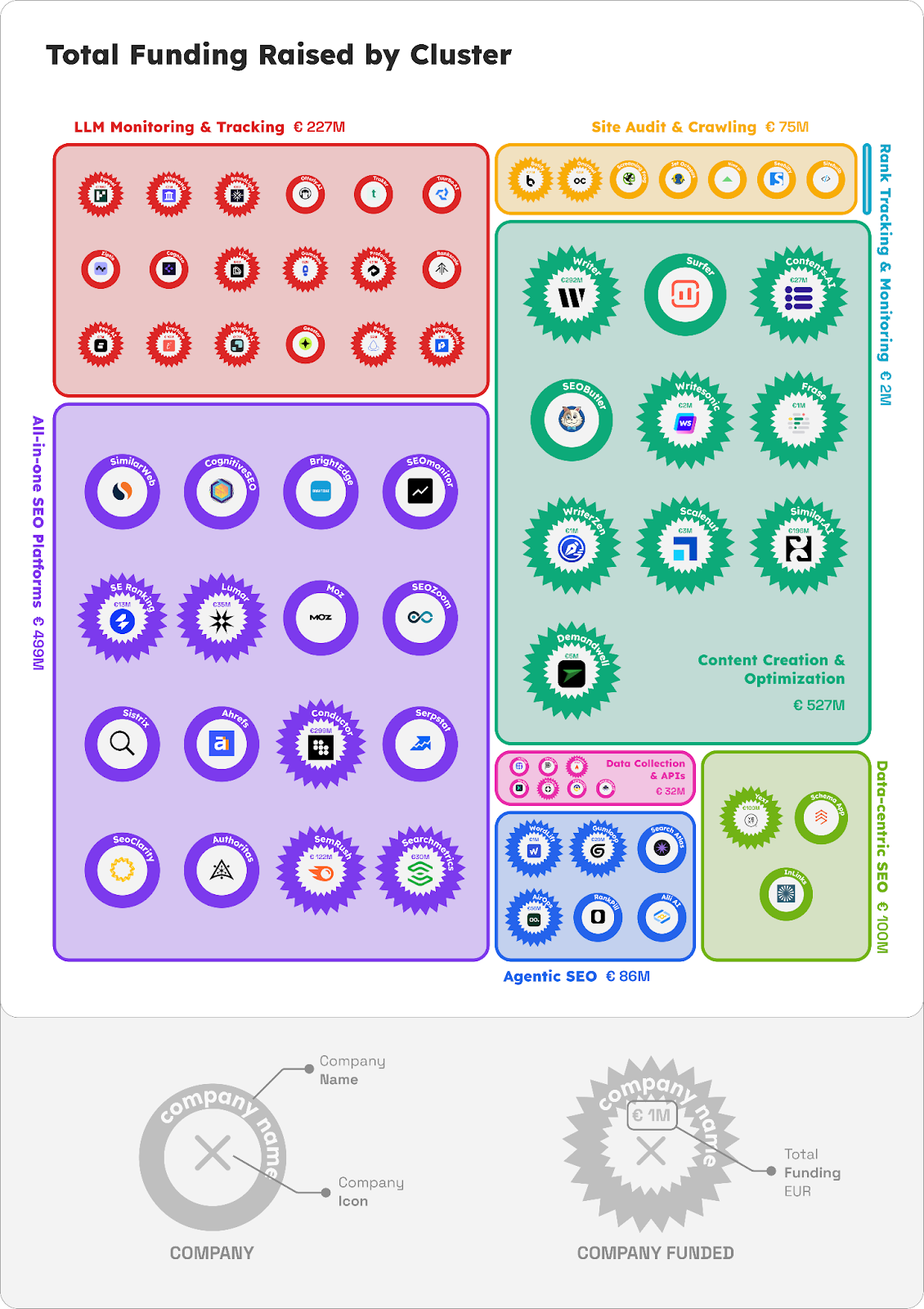

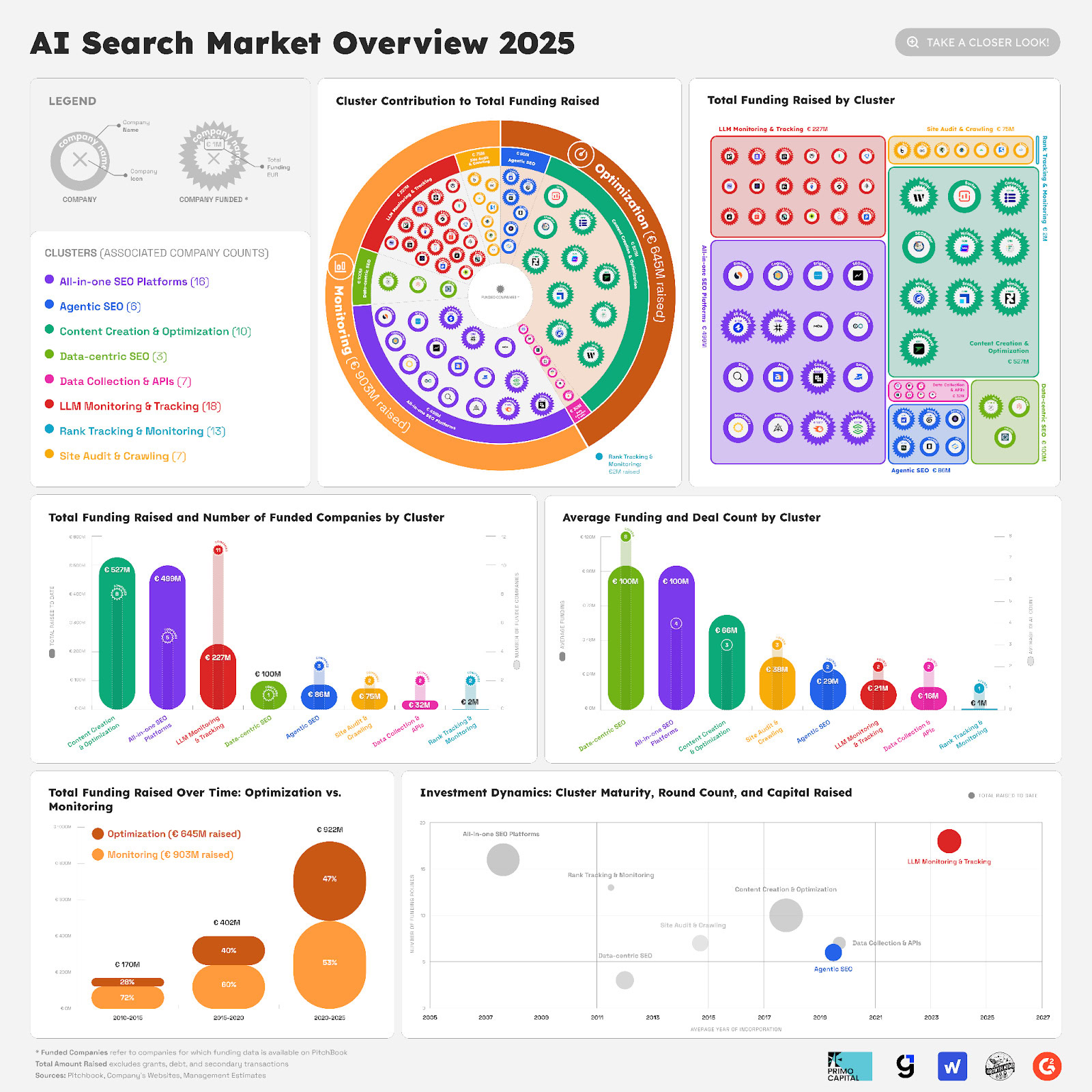

Nous avons étudié 80 entreprises totalisant environ 1,5 milliard de dollars de financement en capital-risque :

- Plateformes établies (5 entreprises) : 550 millions.

- LLM monitoring (18 entreprises) : 227 millions.

- Sociétés d’agentic SEO : 86 millions.

En 2024, il était logique que le suivi de la visibilité IA attire l’attention : chaque directeur marketing posait la même question — « comment ma marque apparaît-elle dans ChatGPT ? ». Le problème n’est pas entièrement résolu : nous manquons de vrais jeux de prompts utilisateurs et les réponses des modèles sont très variables. Mais la multiplication d’acteurs offrant des tableaux de bord identiques prouve une chose : mesurer seul n’est pas un avantage défendable durablement.

Les monitoring tools présentent un coût de changement négatif. Les agentic tools génèrent des coûts de changement élevés.

- Faible douleur : désactiver un monitoring dashboard signifie principalement perdre des graphiques historiques.

- Forte douleur : désactiver une plateforme agentic équivaut à arrêter la publication du marketing — et donc le flux de leads et de revenus associés.

Les capitaux ont alimenté la course à la visibilité IA parce que c’était le premier canal majeur apparu depuis Alphabet, Meta et TikTok. Le marché potentiel dépasse la simple industrie SEO (estimée à ~$75 milliards) : les directions Brand et Product s’intéressent désormais à la AI visibility.

Ce que beaucoup ont sous-estimé, c’est la rapidité avec laquelle cette tendance devient de l’infrastructure. Amplitude l’a démontré en proposant un suivi gratuit. Quand Semrush a intégré ce type de fonctionnalité comme une option, la catégorie s’est retrouvée comprimée.

2. L’avantage réside dans les résultats, pas seulement dans les insights

Les résultats ont plus de valeur que les simples informations. En 2025, l’IA se valorise par sa capacité à « faire » : exécuter et livrer. Le monitoring est aujourd’hui un ticket d’entrée, pas une promesse commerciale suffisante.

73% des sociétés de suivi de visibilité IA ont été fondées en 2024 et ont levé en moyenne 12 millions de dollars. Un ticket moyen similaire est généralement réservé à des sociétés en phase d’expansion avec un product-market fit démontré — ce qui indique une surévaluation du risque et de la maturité.

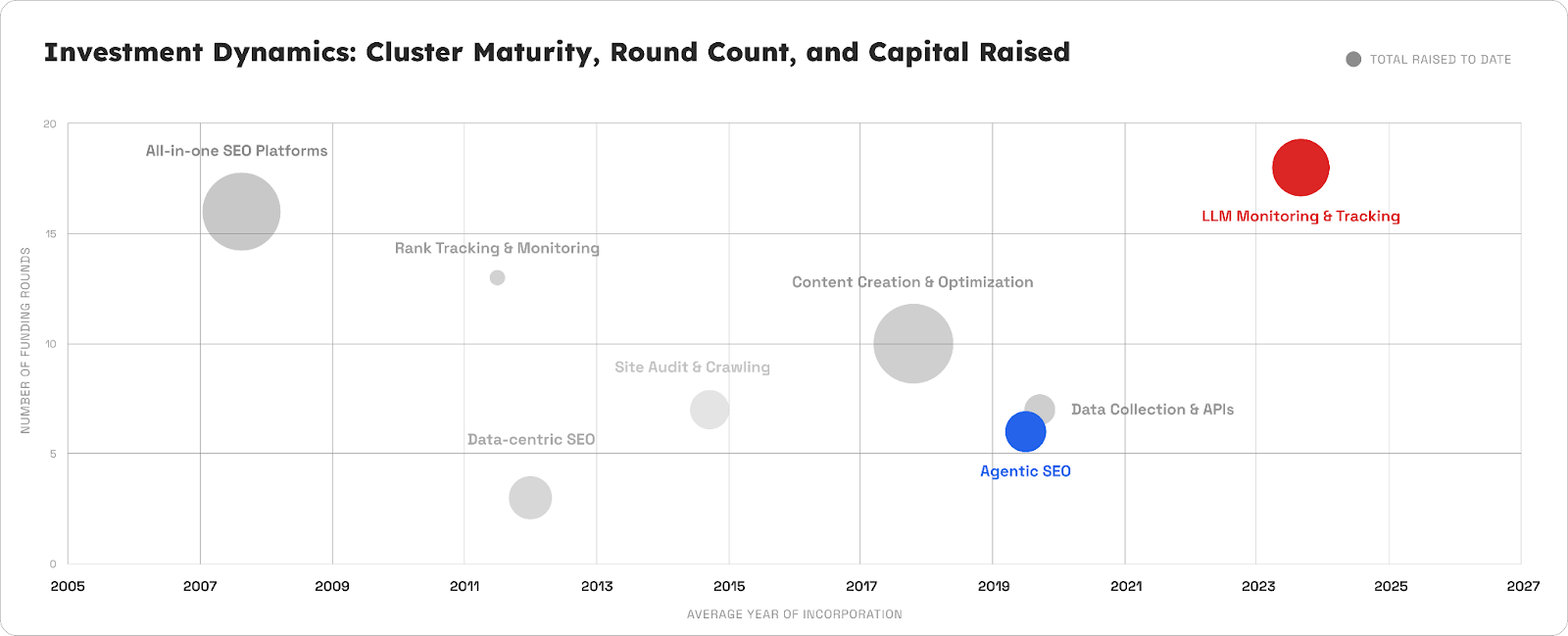

Notre analyse met en évidence un écart de maturité substantiel entre l’endroit où le capital a circulé et l’endroit où la valeur réelle se crée.

- Les sociétés de monitoring ont, en moyenne, 1,3 an d’existence et ont levé des capitaux à des valorisations de croissance.

- Les acteurs d’agentic SEO affichent une ancienneté moyenne de 5,5 ans et édifient une infrastructure depuis presque une décennie.

Pourtant, malgré leur maturité supérieure, la couche agentic n’a reçu qu’un tiers des fonds entassés sur la couche monitoring. Pourquoi ? Parce que les investisseurs n’ont pas perçu le véritable fossé concurrentiel.

Pour un VC, dépenser sur des outils qui « exécutent » paraît risqué : ces solutions exigent intégrations, workflows d’approbation, et souvent une logique de « human-in-the-loop ». Cela ressemble à du conseil à faible marge, donc moins attirant. Les monitoring tools, en revanche, offrent des métriques propres : marges élevées, onboarding immédiat et friction minimale.

Le capital a favorisé l’adoption simple et a négligé la question de l’arrêt simple.

- La tentation du monitoring : on coupe un tableau de bord d’un clic pour économiser.

- Le rempart de l’exécution : la complexité opérationnelle de l’agentic SEO devient un verrou. Une fois qu’un moteur d’exécution est installé, l’arrêt entraîne l’interruption des activités marketing et des revenus associés.

Le capital a alimenté la beauté comptable des outils de suivi, laissant sous-financée la couche d’exécution, plus opaque mais plus durable. Là se cache l’opportunité stratégique.

Trois capacités distinguent les gagnants des simples fonctionnalités :

- Vitesse d’exécution : les marques attendent que le contenu soit diffusé simultanément sur Reddit, TikTok, Quora et le référencement classique. Les vainqueurs automatisent le processus complet, de l’insight à la publication.

- Ancrage contextuel : une optimisation générique perd face à des systèmes qui comprennent la logique métier et la voix de la marque. L’ontologie devient un avantage concurrentiel déterminant.

- Opérations à l’échelle : la génération de contenu sans gestion de pipeline reste un jouet. Il faut des systèmes de gouvernance assurant conformité, contrôle qualité et cohérence sur des dizaines de canaux. Les solutions pointuelles échouent ; les plateformes intégrées l’emportent.

La différence est claire : un groupe résout « comment savoir ? » et l’autre résout « comment expédier ? » — et c’est ce second aspect qui capte la valeur économique.

3. Les 18 prochains mois trieront les maillons faibles de la pile IA

Le marché va se structurer en trois niveaux selon la défendabilité :

1. Les plateformes établies remportent la partie en rendant les fonctionnalités commodités. Des acteurs comme Semrush et Ahrefs bénéficient de relations clients bâties sur deux décennies. Ils ont déjà commencé à intégrer le LLM monitoring comme simple fonctionnalité. Leur prochain enjeu est d’accélérer sur la couche d’action — l’automatisation des workflows qui permet de créer et de diffuser des contenus à grande échelle. Le risque pour ces plateformes n’est pas leur disparition, mais leur lenteur à transformer une offre « read-only » en une offre « write-access ».

Le défi technique et organisationnel : ces plateformes ont historiquement bâti leur moat sur l’indexation et l’analyse (lecture seule). Passer à l’agentic SEO exige d’écrire dans les CMS clients, d’orchestrer des approbations et d’assurer la conformité — ce qui bouleverse leur modèle produit et opérationnel.

2. Les plateformes d’agentic SEO combleront le vide. Elles résolvent des contraintes opérationnelles concrètes avec des produits à forte rétention. Prenez l’exemple d’AirOps : un Series B à 40 millions de dollars et une valorisation approchant 225 millions, prouvant que la thèse tient. Leur valeur se situe dans la génération, la maintenance et l’automatisation des médias riches — la couche d’action.

3. Les outils de monitoring se consolident ou disparaissent. Les vendeurs autonomes de visibilité IA ont environ 18 mois pour ajouter une couche d’exécution à leurs tableaux de bord ou se préparer à être rachetés. Le marché est trop petit pour des solutions mono-fonction à l’échelle VC.

Le troisième et quatrième trimestre 2026 pourraient constituer un “événement d’extinction”. C’est la période où la piste de financement de 18 mois fournie après les levées de début 2024 arrive à son terme. Les entreprises entreront en levée pour prolonger leur piste, mais sans croissance de revenus suffisante pour soutenir leurs valorisations 2024, plusieurs devront :

- Accepter un « down-round » (levée à une valorisation inférieure, diluant fortement les salariés).

- Se vendre en morceaux (acqui-hire).

- Mettre la clé sous la porte.

Quelques éléments de « mathématiques de piste » :

- Hypothèse : la date moyenne du dernier financement pour ce cluster est mars 2025 — la majeure partie des 227 millions a été versée au premier trimestre 2025.

- Point clé : la levée moyenne par entreprise avoisine 21 millions.

- Calcul : une round de Series A/Seed est généralement calibrée pour fournir 18 à 24 mois de cash. Avec un dernier financement en Q1 2025 et 18 mois de runway, on arrive à Q3 2026.

Pour convaincre des investisseurs lors d’une levée suivante (Series B), ces sociétés doivent prouver qu’elles méritent la valorisation antérieure. Or pour justifier une valorisation Series A en contexte d’euphorie IA — souvent évaluée entre 50 et 100 millions de dollars post-money — il faut démontrer une croissance ARR de l’ordre de 3x à 5x par an. Étant donné la commoditisation par des outils gratuits (ex. Amplitude) et l’intégration de fonctionnalités par des acteurs établis comme Semrush, atteindre ces objectifs devient difficile.

Andrea Volpini, fondateur et CEO de Wordlift :

Après 25 ans, le Web sémantique est enfin arrivé. L’idée que des agents puissent atteindre une compréhension partagée en échangeant des ontologies et même en améliorant leurs capacités de raisonnement n’est plus théorique. C’est ainsi que le web centré sur l’humain se transforme en un web agentique et raisonné, tandis que la plupart de l’industrie reste en retard. Quand Sir Tim Berners‑Lee avertit que les LLM pourraient finir par « consommer » le web plutôt que l’inverse, il signale un basculement sismique. C’est plus vaste que la recherche IA : cela redessine le modèle économique qui a animé le web ces trente dernières années. Cette carte de l’IA vise à montrer qui pose les fondations du web raisonné et qui risque d’être laissé pour compte.

4. Thèse de marché : que se passe-t-il quand 166 milliards rencontrent une rupture comportementale

Niccolo Sanarico, auteur de The Week in Italian Startups et partner chez Primo Capital, résume la logique côté demande :

La combinaison de Google intégrant des résultats de recherche AI dans ses SERP et de nouveaux points d’entrée comme ChatGPT ou Perplexity modifie profondément les comportements d’utilisateurs. Quand les usages évoluent, de nouveaux géants peuvent émerger. Historiquement, le SEO était une activité ressemblant au conseil : conduite par l’humain et appuyée par des outils. Les composants de ce travail — surveillance et analyse, idéation et création de contenu, automatisation des process — sont désormais réalisables par l’IA. Il existe donc une large fenêtre pour des plateformes IA capables de rogn er la part des services de conseil.

Les chiffres confirment cette thèse à grande échelle. Les études estiment que le marché SEO représente une opportunité d’environ 166 milliards de dollars, répartis entre outils (~$84,94 milliards) et services (~$81,46 milliards), avec une croissance annuelle supérieure à 13%. La distribution révèle une opportunité de disruption :

- Les agences dominent la part services, avec environ 55% de parts.

- 60% des dépenses entreprises dans le SEO vont vers des relations de conseil de grande taille — un segment >50 milliards construit sur des processus manuels, du savoir‑faire relationnel et des workflows intensifs en main‑d’œuvre.

Cet écosystème est directement visé par l’automatisation IA. Les données sur l’emploi renforcent cette dynamique : il y a plus de 200 000 professionnels du SEO dans le monde (source Artios), avec des salaires médians US autour de 82 000 dollars, supérieurs à la moyenne nationale — un vivier de travailleurs du savoir mûr pour une transformation de productivité.

Les signaux du marché de l’emploi vont déjà dans ce sens : les postes SEO axés contenu ont chuté de 28% en 2024, conséquence de l’automatisation des tâches routinières, tandis que les postes de direction ont augmenté de 50 à 58%, reflétant un basculement vers la stratégie et la supervision d’exécution. Quand 90% des nouvelles positions SEO proviennent d’entreprises de plus de 250 employés et que ces organisations augmentent leur budget outils IA de 5% à 15% du budget SEO, la trajectoire est claire : les plateformes capables d’offrir une execution velocity capteront la valeur entre le conseil coûteux et les monitoring tools à faible marge.

5. Ce que cela signifie pour vous

Pour les acheteurs d’outils

Plutôt que de demander « Est‑ce que c’est alimenté par l’IA ? », posez-vous des questions opérationnelles concrètes :

- La solution règle‑elle une contrainte opérationnelle ou fournit‑elle seulement de l’information ? (Si elle ne fait que rapporter des données, Semrush l’intégrera probablement gratuitement dans 18 mois.)

- Automatise‑t‑elle un workflow ou engendre‑t‑elle du travail manuel supplémentaire ? (Les produits collants s’intègrent profondément ; les solutions ponctuelles demandent de la surveillance.)

- Est‑ce que mon fournisseur actuel pourrait finir par proposer cette fonctionnalité ? Est‑ce défendable ? (Si un acteur établi peut facilement empaqueter cela, ce n’est pas un avantage durable.)

En somme : priorisez l’impact opérationnel et la capacité à réduire le coût total de fonctionnement plutôt que des tableaux de bord séduisants.

Pour les investisseurs

Vous vous trouvez face à un point d’inflexion :

- La couche narrative (les outils de monitoring) s’effrite.

- La couche de substance (l’exécution) reste sous-capitalisée.

- Cet écart se referme rapidement.

Quand vous évaluez une opportunité, demandez-vous : « Que faudrait‑il à Semrush ou Ahrefs pour fournir cette fonctionnalité ? » Si la réponse est « pas grand‑chose », la thèse est peu défendable à l’échelle VC. Si la réponse implique une reconstruction d’infrastructure ou un cannibalisme de leur produit, alors vous tenez un moat réel.

Le meilleur signal n’est pas tant qui lève aujourd’hui, mais quelles catégories attirent des capitaux malgré une faible défendabilité — c’est dans ces anomalies que se trouvent les retours disproportionnés potentiels.

Pour les fondateurs et constructeurs

La question stratégique n’est pas « Quel segment choisir ? », mais « À quel point serai‑je intégré aux workflows quotidiens de mes clients ? » Si vous développez un outil de monitoring, vous avez environ 18 mois pour :

- Construire une couche d’exécution au‑dessus de votre tableau de bord, ou

- Se préparer à être acquis en tant que complément.

Pour les plateformes d’exécution, la défendabilité s’appuie sur trois piliers :

- La profondeur d’intégration dans les workflows journaliers.

- L’expertise métier nécessaire pour opérer correctement.

- Le levier opérationnel que vous apportez comparé à une solution bâtie en interne.

Les entreprises gagnantes résoudront des problèmes demandant un jugement continu — pas seulement une génération automatique de contenu « meilleure et plus rapide ». Si votre proposition est « générer du contenu plus vite », vous créez une fonctionnalité. Si vous gérez la complexité multi‑canal tout en maintenant cohérence et gouvernance, vous construisez une vraie plateforme.

Interrogez‑vous : quelle contrainte opérationnelle j’adresse qui nécessite des décisions humaines et des règles métier incorporées, et qui ne peut pas être écrasée par un simple plugin gratuit ? Si la réponse implique pipelines, approbations, ontologie de marque et gouvernance, vous êtes sur la bonne voie.

Infographie complète de notre analyse :

Featured Image: Paulo Bobita/Search Engine Journal