D’après Similarweb, la recherche traditionnelle perd progressivement du terrain au profit de la **réponse conversationnelle**. Ce mouvement redessine profondément les règles du **SEO** et impose l’émergence d’une nouvelle discipline : le **GEO**. Analyse, chiffres clés et angles de vue par David Eichholtzer, de l’Agence WAM.

L’adoption du **GEO** se fait à une vitesse remarquable. L’**IA générative** s’installe déjà comme une porte d’entrée majeure vers le web, ce qui oblige à repenser les pratiques **SEO**. L’étude McKinsey souligne que l’**IA** performe particulièrement bien dans les phases de découverte et de comparaison, devenant un réflexe fréquent au cours des parcours utilisateurs. La même étude indique que **44 %** des internautes privilégient désormais l’**IA générative** plutôt que la recherche classique. Ignorer cette évolution, c’est risquer d’être absent des réponses qui comptent.

Un marché en forte expansion, concentré autour de quelques acteurs majeurs

L’analyse Generative AI Landscape 2025 de Similarweb est explicite : les services d’**IA générative** ont connu une croissance spectaculaire. En l’espace d’un an, le trafic global a augmenté de plus de 500 %, preuve que ces plateformes ne sont plus de simples curiosités techniques, mais des points d’entrée significatifs pour de nombreux parcours numériques.

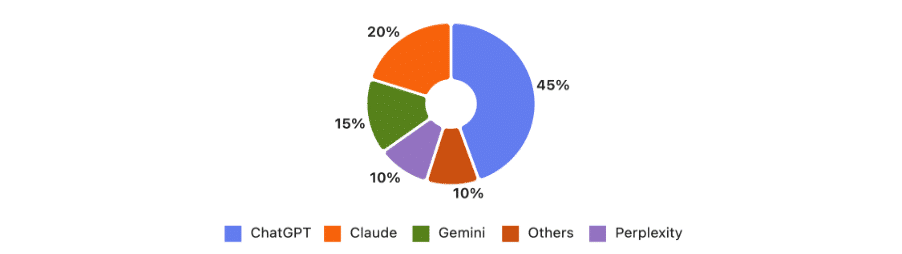

Cette progression bénéficie surtout à un petit nombre d’acteurs dominants. Si l’on examine les assistants conversationnels (hors Google AI Overview, non disponible en France), **ChatGPT** s’affirme comme le leader avec une part de marché d’environ **45 %**, suivi par **Claude (20 %)** et **Gemini (15 %)**. **Perplexity** apparaît en position intéressante avec **10 %**, tandis que le reste du marché est fragmenté entre de nombreux challengers.

Cette concentration impose un choix stratégique pour les marques : où investir pour conserver ou gagner en visibilité ? Il parait logique de cibler les plateformes leaders, à la fois pour leur audience et leur niveau d’intégration. Néanmoins, la progression des acteurs secondaires peut offrir des créneaux moins concurrencés, susceptibles d’être exploitables par des stratégies ciblées.

Points essentiels à retenir :

Les projections pour 2026 laissent penser que **ChatGPT (≈ 800 millions d’utilisateurs)** et **Gemini 3 (≈ 650 millions, complété par Google AI Overview/≈ 2 milliards d’utilisateurs)** vont s’imposer comme des hubs majeurs. D’autres plateformes se spécialiseront, surtout en B2B : c’est le cas de **Claude** ou de modèles comme **Mistral**. Ces dynamiques s’expliquent par des alliances et des avantages écosystémiques : **ChatGPT** peut s’appuyer sur l’intégration avec l’écosystème **Microsoft**, tandis que **Gemini** profite de l’infrastructure et des produits Google (YouTube, Workspace, Cloud, AI Overview). On peut même envisager que **Google** prenne l’avantage à terme grâce à sa capacité à intégrer l’**IA** à large échelle et à un modèle économique déjà éprouvé, sans dépendre exclusivement des puces d’un fournisseur unique.

Des comportements d’usage en pleine recomposition : la conversation prend une place centrale

Similarweb ne se contente pas d’évaluer les volumes : l’étude met en lumière des transformations profondes des usages. Certaines catégories progressent très rapidement :

- LLMs généralistes : +130 %

- Générateurs de contenu : +90 %

- Outils de codage : +75 %

À l’inverse, des segments plus spécialisés reculent, comme la **Legal AI** (–73 %) et certaines offres d’**EdTech** traditionnelles (–24 %). Ce mouvement illustre une préférence nette des utilisateurs pour des solutions polyvalentes, conversationnelles et capables d’enchaîner plusieurs tâches au sein d’un même flux d’interaction.

Concrètement, on observe que les acteurs offrant une interface conversationnelle et la capacité d’enchaîner la recherche, la synthèse et l’action conquièrent l’attention. Les utilisateurs recherchent des expériences fluides, capables de combiner :

- la synthèse d’informations multiples,

- la génération de contenu (texte, code, médias),

- et des interactions multimodales (voix, images, documents).

Pour les marques et les équipes **SEO**, cela implique de penser au-delà des pages optimisées pour les moteurs : l’enjeu est désormais d’apparaître comme source fiable et réutilisable par ces systèmes conversationnels.

De la page de résultats à la réponse : les fondements du **GEO**

« La compétition se déroule désormais moins sur la SERP que dans les réponses générées », conclut Similarweb. Ce constat traduit une modification profonde : le **SEO** traditionnel, axé sur le ranking dans les pages de résultats, n’est plus suffisant. Il faut intégrer le **Generative Engine Optimization (GEO)**, qui vise à optimiser la visibilité d’une marque au sein des **corpus** et des sources que les modèles utilisent pour générer leurs réponses, et à s’assurer que la marque soit identifiée comme source fiable.

Dans les faits, la mesure de la visibilité ne se limite plus à une position sur une page : elle devient la capacité d’apparaître en tant qu’**occurrence** dans les réponses générées. La question clé pour toute organisation devient : « **Suis-je une référence crédible lorsque l’IA synthétise des informations pour un utilisateur ?** »

Le **GEO** implique plusieurs chantiers concrets :

- identifier les sources et les corpus privilégiés par les modèles (bases de connaissance, sites média, référentiels sectoriels) ;

- structurer les contenus pour faciliter leur ingestion par les modèles (format, balisage sémantique, métadonnées) ;

- développer des preuves vérifiables et facilement citables (données publiques, études, communiqués médias) ;

- suivre les mentions et citations dans les réponses produites par les plateformes d’**IA**.

Il ne s’agit donc plus seulement d’améliorer le classement, mais de veiller à être reconnu comme source fiable et reprise dans les synthèses génératives.

La **crédibilité** : nouvelle devise de la visibilité

Les modèles favorisent les contenus perçus comme fiables et solidement éditorialisés. Dans ce contexte, les **Relations Presse** et le contenu **earned** (articles médias, études citées) prennent une importance accrue : ils contribuent à inscrire la marque parmi les sources que les modèles jugent pertinentes. Dans les domaines sensibles — santé, finance, environnement — un article de presse peut valoir bien plus qu’une page institutionnelle pour figurer comme référence dans une réponse générée.

Pour les organisations, la priorité devient de bâtir un niveau de **preuve** et de transparence qui permette à l’**IA** de relier leurs contenus à des éléments vérifiables (sources, auteurs, dates, données brutes). Sans cela, l’IA peut privilégier des concurrents mieux référencés ou des médiateurs qui semblent plus crédibles dans l’écosystème informationnel.

Nuances : ce que révèlent les usages de **Copilot**

Les données issues de Microsoft (Copilot Insights, déc. 2025) confirment la tendance globale, tout en apportant des précisions utiles. **Copilot**, intégré à Windows et aux suites de productivité, connaît une diffusion rapide :

- +91 % de sessions hebdomadaires depuis le début de l’année.

- Les fonctionnalités avancées (Deep Research, Voice) augmentent l’engagement : les sessions multi-thématiques durent en moyenne +60 % plus longtemps et génèrent +74 % de clics supplémentaires.

- L’usage vocal (voice) produit 2× plus d’échanges par utilisateur que le texte seul.

Ces signaux renforcent l’idée que la **conversation** est en train de devenir le terrain principal des interactions numériques. Pour les marques, plusieurs implications opérationnelles se dégagent :

- penser la **multi-intention** : les usages varient selon le moment (ex. shopping le week-end, création éditoriale en semaine) ;

- préparer des **réponses orales** et des éléments factuels faciles à citer pour les assistants vocaux ;

- adapter les formats pour une réutilisation fluide dans les flux conversationnels (résumés, FAQ structurées, extraits vérifiables).

Complément d’analyse :

Malgré la montée des assistants, **Google** conserve un rôle de **passerelle** : l’IA influence la découverte et la pré-sélection, mais la décision finale et la conversion s’effectuent souvent encore via le moteur traditionnel. Autrement dit, l’**IA** modifie le funnel en amont, tandis que le moteur de recherche reste central pour la transaction.

Publicité et réponses : quand la réponse devient un espace publicitaire

Un autre enseignement majeur concerne la publicité : lorsque la **réponse** générée intègre des formats publicitaires, les performances peuvent s’envoler. Les **Ads in Copilot** montrent des résultats remarquables :

- CTR +101 % en moyenne par rapport à la recherche classique ;

- Shopping Ads : +305 % de performance ;

- Le Quick Back Rate (taux de retour rapide) diminue fortement (–32 % à –58 %), indiquant une meilleure adéquation entre l’intention et l’offre proposée.

Lorsque la publicité est intégrée nativement aux réponses, elle devient une composante de la conversation et non plus un élément séparé. Cela modifie la manière de penser les messages publicitaires : ils doivent être concis, pertinents et alignés sur l’intention exprimée par l’utilisateur afin d’être intégrés naturellement dans le flux de la réponse.

Conséquences opérationnelles et recommandations pour les équipes digitales

Cette transformation demande des ajustements pratiques dans les organisations. Voici plusieurs axes d’action à considérer pour s’adapter au paradigme **GEO** :

- Cartographier les sources : identifier les corpus, bases de données et sites média que les modèles consultent le plus pour votre secteur, et prioriser leur acquisition ou leur relation.

- Renforcer l’earned media : produire des communiqués, études et contributions experts susceptibles d’être cités et repris par les médias et les modèles.

- Structurer les contenus : utiliser des formats facilement ingestibles (FAQ, résumés, données ouvertes, balises sémantiques) pour faciliter la réutilisation par les systèmes d’**IA**.

- Adapter les KPI : mesurer les mentions dans les réponses d’**IA**, la fréquence de citation par plateforme, et pas seulement le ranking SERP et le trafic organique.

- Privilégier la transparence : expliciter sources, auteurs et méthodes pour augmenter la confiance des modèles et des utilisateurs.

- Tester les formats conversationnels : proposer des briefs concis et des extraits vocaux optimisés pour les assistants, afin d’être facilement réutilisés.

Ces étapes ne remplacent pas les pratiques **SEO** classiques ; elles les complètent en ajoutant un niveau d’attention porté à la réutilisabilité et à la crédibilité dans les écosystèmes d’**IA générative**.

En synthèse

« L’IA ne supprime pas la recherche, elle en modifie la hiérarchie des preuves. » — Frédéric Cavazza

- La compétition se joue désormais dans les réponses générées plutôt que dans la SERP.

- La crédibilité devient un critère central : le contenu earned pèse davantage que le contenu owned.

- Les usages structurent la stratégie : voix, intentions multiples, variations selon le moment de la semaine.

- Il faut repenser les métriques : mentions dans les réponses d’IA, citations, conversions issues des assistants.

Ces constats invitent à une double démarche : continuer d’optimiser pour les moteurs classiques tout en développant des actifs et des processus pensés pour apparaître comme références dans les environnements conversationnels. La visibilité de demain dépendra autant de la qualité des preuves fournies que de l’optimisation technique des contenus.

Auteur : Johan Sellitto.

Certifié par : David Eichholtzer.

<div class="flex-1 flex flex-col gap-3">

<div class="">

<p>Curieux et créatif, <strong>Johan Sellitto</strong> collabore régulièrement avec Abondance. Attaché à la musicalité des mots, ce rédacteur indépendant aime élaborer des phrases soignées et parsemer parfois quelques surprises qui plaisent aux lecteurs.</p>

</div>

</div>

<div class="flex-1 flex flex-col gap-3">

<div class="flex-1 flex justify-between items-start">

<div class="flex flex-col">

<p>

David Eichholtzer

</p>

<p>

Fondateur de L'Agence Wam

</p>

</div>

</div>

<div class="">

<p>L’Agence WAM accompagne ses clients pour qu’ils deviennent des marques non seulement trouvées, mais aussi mémorables, citées et choisies.</p>

</div>

</div>